Főmenü

Tőzsdei alapfogalmak

Magánterület

Szavazás

Ki olvas minket

Oldalainkat 4 vendég és 0 tag böngészi

„Azoknak, akik értik a kamatos kamatot, az a sorsuk, hogy begyűjtsék azt.

Akik pedig félreértik, azok arra ítéltettek, hogy megfizessék”

(Tom és David Gardner)

Mi a különbség a bináris opciók és az igazi opciók között?

- Részletek

- Írta: Tony James

- Találatok: 17512

Alcím: Miért reklámozzák a Forex cégek a bináris opciókat?

Egyre többen kérdezik tőlem, hogy kereskedek-e bináris opciókkal és azt, hogy lehet-e pénzt keresni ezekkel. Sokan tudják, hogy opció kereskedéssel foglalkozom, így látszólag jogosan merülnek fel ezek a kérdések. Azért látszólag jogosan, mert a bináris opció és a normál tőzsdei opció (tehát az igazi opció) teljesen két különböző „történet”.

Aki még nem hallott sokat az opciókról az azt gondolhatja, hogy a bináris opciók és a tőzsdei opciók testvérek. De koránt sem, annyira különbözik ez a két termék egymástól, hogy inkább csak távoli rokonoknak mondanám őket.

Azért, hogy eloszlassam a lila ködöt a bináris opciók fölül, készítettem egy összehasonlítást a két termékről, így érthetővé válnak a különbségek, és látni fogod, hogy a bináris opciókkal érdemes-e kereskedni.

Hol lehet kereskedni velük?

Bináris opciók:

- Bináris opciókkal foglalkozó Forex cégeknél

- Bináris opciós bróker cégeken keresztül

- Bankokon keresztül (sokszor csak banknak nevezik magukat, de nem azok)

Tőzsdei opciók:

- Tőzsdei brókercégeken keresztül

A market maker és a brókercég megegyezik?

A bináris opciók esetében a market maker és a brókercég megegyezik. Tehát, ha az ügyfél veszteséget szenved el, akkor azon a brókercég nyereséget képez. Ha az ügyfél profitot ér el, az a brókercégnek veszteség. Így az ügyfél és a brókercég ellenérdekelt.

Normál tőzsdei opciók esetén a brókercég az ajánlatot továbbküldi a központi tőzsdei rendszerbe. Ehhez a rendszerhez kapcsolódik fel az összes brókercég amelyiknél az adott opcióval kereskedni lehet. A központi tőzsdei rendszerhez kapcsolódnak fel a market maker-ek is. Így a market maker elől a központi tőzsdei rendszer eltakarja az ügyfelet. Tehát a market maker és az ügyfél nem ellenérdekelt. A tőzsdei brókercégek nem market maker-ek és nincs veszteségük azon, ha az ügyfél profitál. Tehát a brókercég és az ügyfél sem ellenérdekelt.

Szabályozott-e a bináris opciós piac?

A bináris opciókereskedés néhány szabályozási törekvésen kívül (Ciprus, Málta) szabályozatlan.

A normál tőzsdei opciókereskedést a központi tőzsdei opciókereskedést biztosító cégekre (CME, NYMEX) vonatkozó szabályozásoknak megfelelően felügyelik az erre létrehozott szervezetek (SEC, CFTC, NFA). Tehát a normál tőzsdei opciókereskedés szabályozott.

A tőzsdei kereskedési szabályozások rendelkezni szoktak (többek között) arról, hogy az ügyfél pénzét a brókercég pénzétől elkülönülten egy külön bankszámlán kell a brókercégnek tartania. Ahhoz saját célból nem nyúlhat. A szabályozott tőzsdei brókercégek kereskedési rendszereit vizsgálni és ellenőrizni szokta egy vagy több harmadik fél (felügyelő szervezet/cég), hogy biztosítva legyen a fair play.

Milyen gyakran változtatják a kereskedési feltételeket és a termékre vonatkozó szabályokat a brókercégek?

A bináris opciókereskedést kínáló brókercégek gyakran megváltoztatják a kereskedési feltételeket, ha azt tapasztalják, hogy az ügyfél túl sok nyereséges kereskedést hajt végre. Ennek oka főleg abban rejlik, hogy veszteség éri őket, ha az ügyfél nyereséges.

Például, ha az ügyfél túl sok profitot ér el mondjuk makró hírek bejelentése előtti pozíció nyitásokkal, akkor letiltják a hírek, bejelentések körüli időintervallumokban a pozíció nyitást. De akár az is előfordulhat, hogy trükköznek a lejárati időpontokkal. Például nem jár le a bináris opció a lejárati időpontban ha profitban van, várnak vele addig amíg átmegy veszteségbe és akkor hirtelen megjavul a rendszer és lejár az opció.

A normál tőzsdei opcióra vonatkozó szabályozások sokszor évtizedekig változatlanok, a brókercégek ezeken a szabályokon nem változtathatnak, ezeket be kell tartaniuk és alkalmazkodniuk kell hozzájuk. Ha változik a szabályozás, akkor az általában új opciós termék bevezetésére vonatkozik, nem a meglevő termékekre. A normál tőzsdei opciós brókercégeknek nem érdeke, hogy megváltoztassák a kereskedési feltételeket, ha az ügyfél rendszeres havi jövedelmet termel opciókereskedéssel, mert a brókercég nem ellenérdekelt az ügyféllel szemben.

Igazi tőzsdei opciók esetében még nem láttam olyat, hogy trükköztek volna a brókercégek. Nyolc éve kereskedek élesben opciókkal és eddig mindig másodperc pontosan lejártak az opciók a lejárat időpontjában.

Mekkora a spread?

Nézzük meg, hogy pozíció nyitáskor milyen esélyeket kapunk bináris opciók esetén és normál tőzsdei opció esetén:

Bináris opció:

OptionFair, EUR/USD: fel/le kifizetés -> 85%/0%, tehát 15% spread

OptionsXO, Gold/EUR: fel/le kifizetés -> 80%/0%, tehát 20% spread

Normál tőzsdei opció:

Olaj, CLG4 put strike 95: bid/ask -> $0,76/$0,78 és középárfolyamon ($0,77) venni és eladni is lehet, teljesülnek az éles vételi vagy eladási megbízások, tehát gyakorlatilag 0 a spread.

Földgáz, NGG4 call strike 4,5: bid/ask -> $0.95/$0.96 tehát 1,01% a spread.

Normál tőzsdei opciók esetén mindegy melyik brókercégen keresztül nézzük a bid/ask árakat, mert mindenki ugyanazt az ajánlati könyvet látja. Olaj és gáz esetén a NYMEX ajánlati könyvét.

A bináris opciókereskedés inkább szerencsejátéknak vagy inkább tőkepiaci kereskedelemnek számít?

A bináris opciók esetében csak vásárolni tudsz opciókat, nem tudsz short pozíciót nyitni, tehát az opciók időértékéből nem tudsz profitálni. Csak akkor tudsz profitálni, ha eltaláltad az irányt. Így a bináris opciókereskedés iránykereskedés.

A legtöbb bináris opciós brókercégnél nem lehet kiszállni a pozícióból a lejárat előtt.

A bináris opciókereskedés rövid távú kereskedés (néhány perces opcióktól a néhány órás lejáratú opciókig). Rövid távon a piaci ármozgások sokkal kiszámíthatatlanabbak. A rövid távon inkább véletlenszerű (zajos) ármozgás miatt a kereskedő tőzsdei ismeretei vagy ismereteinek hiánya alig befolyásolja a kereskedés nyereségességét.

A kaszinókhoz hasonlóan a bináris opciók esetében a brókercégnek fix, előrekalkulált előnye van. Az egynullás rulett esetén ez 1/36, tehát gurításonként 2,77%. Átlagosan ennyi előnye van a kaszinónak a játékossal szemben. A bináris opciók esetében, ha profitba menő pozíció esetén a kifizetés 85%, veszteségbe menő pozíció esetén pedig 0%, akkor a brókercég előre definiált előnye 100%-(185%/2) =7,5%. Tehát átlagosan ennyi a „ház” előnye pozíció nyitásonként. Hát ez rosszabb arány az ügyfél szempontjából mint a rulett esetében.

A fentieket figyelembe véve a mérleg nyelve arrafelé dől, hogy a bináris opciókereskedés inkább szerencsejátéknak számít.

Összefoglalva:

Azért találkozol egyre több bináris opciókereskedést hirdető Forex céggel és azért látsz egyre több bináris opciókereskedést hirdető reklámot az interneten, mert ez egy nagyon jó üzlet, de nem neked, hanem a brókercégeknek.

Mivel a bináris opciókereskedést kínáló brókercégek ügyfelei a Forex cégek ügyfeleihez hasonló módon gyorsan fogynak (tudniillik elvesztik a pénzüket), így a bináris opciókereskedő ügyfelek toborzására folyamatosan szükség van és ezért jutalékot fizetnek. Szóval ne csodálkozz, ha nem nagyon találsz őszinte véleményt erről a termékről. Viszont egyre több olyan weboldalt fogsz találni, amelyik agyondicséri ezt a terméket, persze nem önzetlenül, hanem az ügyféltoborzásért a brókercégtől remélt/kapott jutalékért.

Még egy felduplázott tőzsde számla

- Részletek

- Írta: Tony James

- Találatok: 10644

Felraktam a youtube-ra egy újabb videómat, amely bemutat egy 109 százalék profitban levő éles tőzsdei számlát. Arról a számláról készült a felvétel, amelyikről akkor készítettem felvételt amikor 43% pluszban volt. Ez a számla heti 2-3 óra kereskedéssel 16 hónap alatt több mint a duplájára nőtt. 10 ezer dollárról indult és a felvétel végén már 21.023 dollárban van. A videó érdekessége, hogy az elején még 109%-ban van a számla, a felvétel végére viszont átbillen 110% profitba.

Ez egy jó demonstráló számla, könnyen nyomon követhető az eredmény, mert csak az elején lett pénz ráutalva és nem lett róla kivéve a profit.

Többféle irányfüggetlen opció kereskedési stratégia létezik, ezek közül ezen a számlán egy kényelmesebb, de alacsonyabb hozamú verzió került alkalmazásra. Ha az a célod, hogy minél kevesebbet kelljen foglalkozni a kereskedéssel, akkor meg kell elégedni a havi 5% profit célkitűzéssel. Heti 2-3 óra kereskedéssel ne akarj 10-15% profitot elérni havonta.

Ha belegondolsz és kiszámolod, akkor a havi 5% a kamatos kamat elve szerint kb. 100% évente. Melyik bank ad ennyi kamatot a pénzedre?

Ha kimaradt az életedből, hogy végre láss egy felduplázott éles tőzsdei számlát, akkor nézd meg ezt a videót. Bemutatom rajta a kötéslistát és a 2013-as év havi lejáratait. Már csak azért is érdemes megnézni, mert ritka az aki képes úgy kereskedni 16 hónapon keresztül, hogy nincs egyetlenegy mínuszos hónapja.

Akkor fognak jól látszódni a számok a felvételen, ha átkapcsolod a videót HD (1080p) minőségre és teljes képernyősre (fullscreen)!

Mivel elég ritka, hogy valaki feltesz ilyen videót az internetre, remélem tetszeni fog. Ebben az esetben lépj be a youtube-ra és kattints a „tetszett” gombra.

A videó egy „kézikamerás” felvétel. Nyilvánvalóan látszik rajta, hogy vágatlan, manipuláció mentes, nem photoshop-olt. Bárki tud rajzolni egy tetszőleges profit görbét, egy excel táblából könnyű törölni a veszteséges trade-eket, egy képernyő (pl. camtasia) videó felvételt is könnyű megvágni, manipulálni.

Ezen a felvételen viszont közvetlenül a brókercégtől kérdezem le a kötéslistát és a havi eredmény kimutatást.

A korábbi felvételt erről a számláról itt tudod megnézni:

A második tőzsdei kereskedési kötéslista az interneten

A második tőzsdei kereskedési kötéslista az interneten

- Részletek

- Írta: Tony James

- Találatok: 12375

Készítettem egy újabb videót egy éles tőzsdei számláról amely jelenleg 43% pluszban van. A felvételen látható számlán kb. 8 hónappal ezelőtt 10 ezer dollár volt és jelenleg 14 ezer 300 dollár felett van. Erre a számlára se lett közben pénz rátéve és nem lett róla kivéve a profit.

A cél ezen a számlán a havi 5% profit volt, bár a stratégia biztosítja a havi 10-15% profit elérését is. Az volt az elsődleges szempont, hogy minél kevesebb idő ráfordításával kitermelhető legyen a banki kamatoknál jóval magasabb profit. Ezért a tőzsdei termékek száma le lett csökkentve egyre és csak olaj határidős opciók alkalmazása történt. Így elég volt heti 2-3 órát kereskedni. Az előre lefektetett stratégia lehetővé teszi, hogy munka mellett, esténként ellenőrizzük a számlát és végrehajtsuk a szükséges tranzakciókat.

Érdemes megnézni a videót mert ebben nem csak a kötéslistát mutatom meg, hanem azt is, hogy minden hónap opciós lejárata pluszos lett a 2012-es évre vonatkozólag.

Ha szeretnéd látni a számokat akkor kapcsold HD (1080p) minőségre és teljes képernyősre (fullscreen) a videót!

Akár tetszett a felvétel, akár nem, kattints a youtube-on a „tetszett” gombra :)

A videó különlegessége:

A felvétel mobil telefonnal készült full HD (1080p) minőségben, így egyértelműen látszik, hogy manipuláció mentes, nem photoshop-olt. Egy tetszőleges profit görbét rajzolni vagy egy excel táblát összerakni kitalált adatokból könnyű. De még egy képernyő (pl. camtasia) videó felvételt is könnyű manipulálni.

Az előző bemutató filmet itt tudod megnézni:

Az első tőzsdei kereskedési kötéslista az interneten

Egy iránymentes tőzsdei stratégia kivitelezése

- Részletek

- Írta: Tony James

- Találatok: 14971

Ez a cikk bemutatja egy opciókkal megvalósított iránymentes tőzsdei kereskedési stratégia alapgondolatát ábrával, szöveggel.

Ebben a cikkben leegyszerűsítve be fogom mutatni miként kell kivitelezni egy ilyen stratégiát. Mind az opciókról mind a stratégiáról leegyszerűsítve fogok beszélni azért, hogy egy kezdő is megérthesse.

Egy iránymentes (vagy irány-semleges) stratégia kivitelezése szempontjából az opciókról a legfontosabb amit tudni kell az, hogy vannak olyan opciók amelyek értéke az idő folyamán folyamatosan csökken és a lejáratkor az értékük nullára csökken. Egy iránymentes kereskedő először eladja az opciókat, majd később visszavásárolja őket olcsóbban és a kettő közötti különbség lesz a nyeresége. Az esetek többségében nem is kell visszavásárolni az opciót, meg lehet tartani a pozíciót egészen az opció lejáratáig, mert akkor nulla lesz az ára és az eladáskor kapott pénzt mind megtarthatjuk. Kétféle opció létezik: a call opció és a put opció. Ha ezekből azonos mennyiségűt adunk el akkor az árfolyamváltozás nem fog számítani, mert azonos mennyiségű long és short pozíciónk lesz.

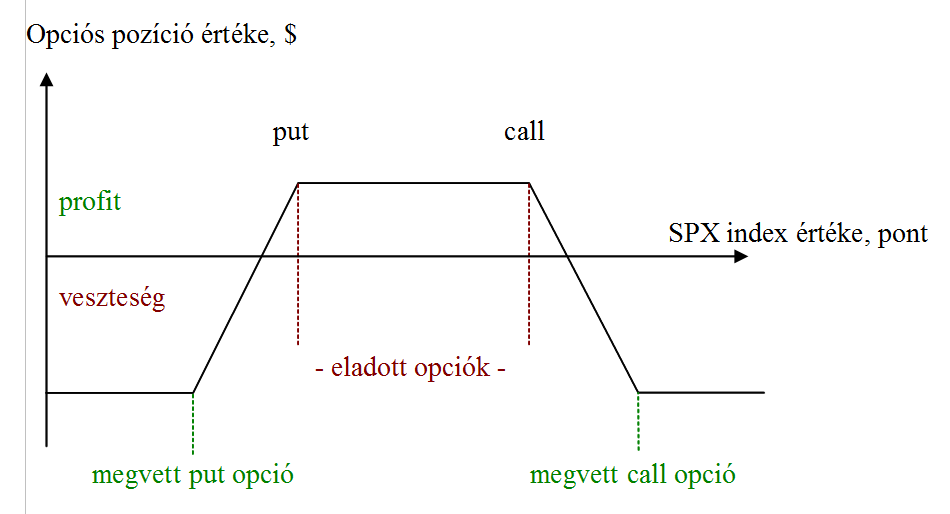

Az SPX opciós stratégia kivitelezéséhez az iron condor-nak (vaskeselyűnek) és a vertical spread-nek nevezett kereskedési technikát kell alkalmazni. Az iron condor abból áll, hogy 2 darab opciót eladunk és 2 darab opciót megvásárolunk. A profitot abból fogjuk termelni, hogy 2 db olyan opciót fogunk eladni amelyek drágábbak mint a 2 db megvásárolt opció. Így a pozíció megnyitásakor pénzt kapunk és ezt a pénzt az esetek többségében mind megtarthatjuk.

A stratégia alkalmazása során az első pozíciónyitás után az alábbi profitgörbét alakítjuk ki:

Az ábrán a vízszintes tengelyen az SPX index értéke van, a függőleges tengelyen az opciók lejáratakor megkeresett profit.

Rögtön felmerül a kérdés, mi van akkor ha az SPX ára felfelé vagy lefelé elhagyja azt a sávot amelyen belül profitos a pozíció.

Ha az SPX ára elkezd közelíteni a sáv valamelyik széléhez akkor életbe lépnek a védekező technikák. Ebből több is van:

A/ Először eladunk pozíciót az ellenkező oldalon, hogy megtartsuk a pozíció iránysemlegességét, ezzel egyben növeljük is a várható profitot.

B/ Ha az előző korrekció kevés ahhoz, hogy a pozíció irány-semleges maradjon akkor visszavásároljuk a pozíciók egy részét arról az oldalról amely felé közelít az árfolyam. Végső esetben visszavesszük az összes pozíciót az árfolyamhoz közelebbi oldalról, így a sáv szélét megszüntetjük így az SPX ára kimehet a korábban felvett sáv szélén anélkül, hogy veszteséget okozna. Ilyenkor az iron condor pozíció átalakul vertical spread pozícióvá.

C/ A pozíciót kompenzálhatjuk és így irány-semlegessé tehetjük későbbi határidővel lejáró call vagy put opció vásárlásával is.

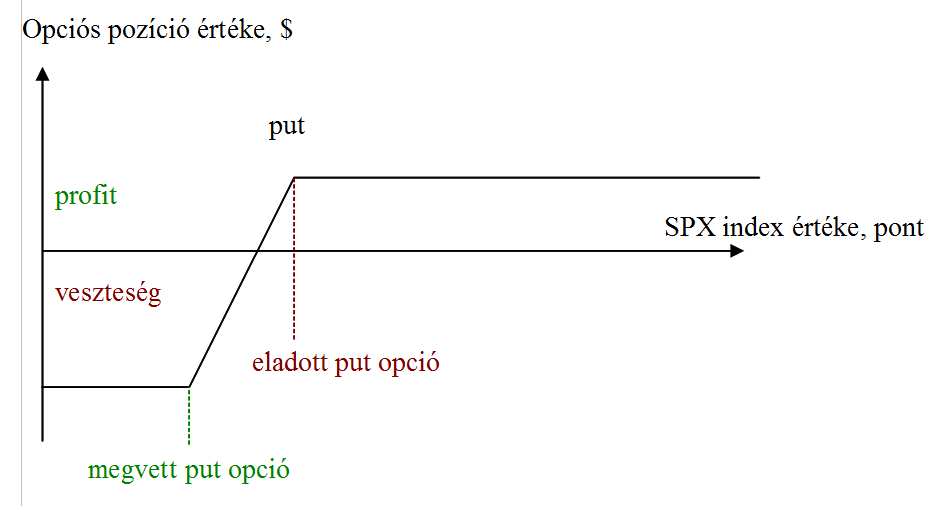

A B/ típusú védekező technika esetében ha emelkedik az árfolyam és visszavásároljuk a sáv tetején levő pozíciókat akkor az alábbi ábrának megfelelő lesz a profitgörbe:

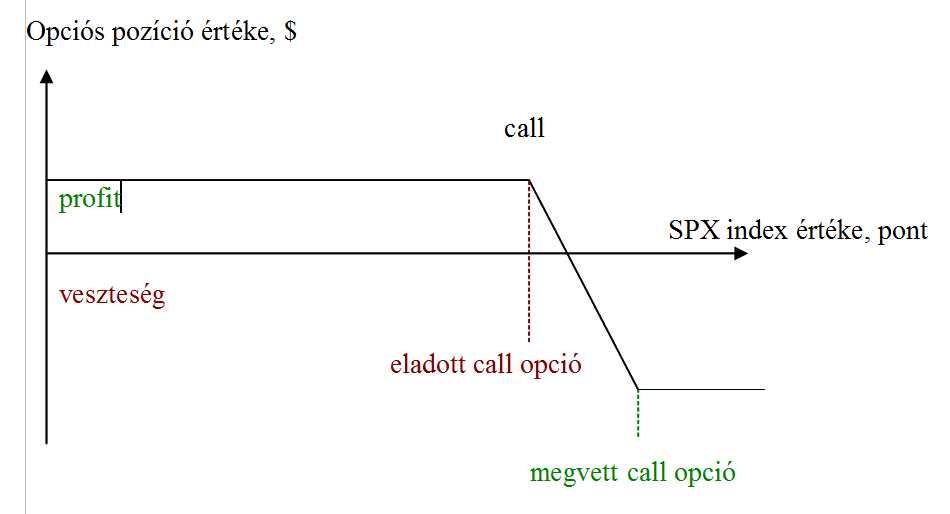

A B/ típusú védekező technika esetében ha esik az árfolyam és visszavásároljuk a sáv alján levő pozíciókat akkor az alábbi ábrának megfelelő lesz a profitgörbe:

Megfigyelhető, hogy az irány-semleges kereskedés során az iránykereskedéssel ellentétben nem próbáljuk meg eltalálni az SPX index jövőbeli mozgásának az irányát, hanem csak követjük az eseményeket (akár emelkedés akár esés) és korrigáljuk a pozíciót annak érdekében, hogy továbbra se számítson merre megy az árfolyam. Közben az idő múlásának hatására (tehát a lejárat közeledtének hatására) a pozíció értéke növekszik.

Az opciók segítségével így oldalazó piacon is lehet pénzt keresni. Az éles tesztelési eredmények azt mutatják, hogy tíz hónapból 8 nyereséges, egy veszteséges és egy közel nulla profitos. Az opciós irány-semleges stratégiák érdekes jellemzője, hogy egy veszteséges hónap után a megnövekedett opciós árak lehetővé teszik az átlagnál magasabb profitok elérését, így egy veszteséges hónap gyorsabban ledolgozható.

Figyelmeztetés: a leírás alapján semmiképpen ne kezdj el kereskedni mert több fontos stratégiai elem a terjedelmi korlátok miatt kimaradt. Pl: margin szabályok, deltakompenzálás a vega és a volatilitás függvényében, pozícióépítési terv, védekező technikák kényszerzárási (stop-loss) szabályai. Ezek a stratégiai elemek elengedhetetlenek a rendszeres havi jövedelem létrehozásához, ha ezeket kihagyod a tranzakcióid valószínűleg veszteséget fognak okozni.